投资管理

/ INVESTMENT

近期,私募市场研究机构Preqin,麦肯锡和贝恩资本都相继发布了2020年全球私募股权市场的募资、交易、退出、以及资金管理规模的数据。

麦肯锡的年度研究报告除了覆盖私募股权之外,还提供了私募基金在房地产,债券,自然资源,基础设施以及ESG等方面投融资的最新信息。

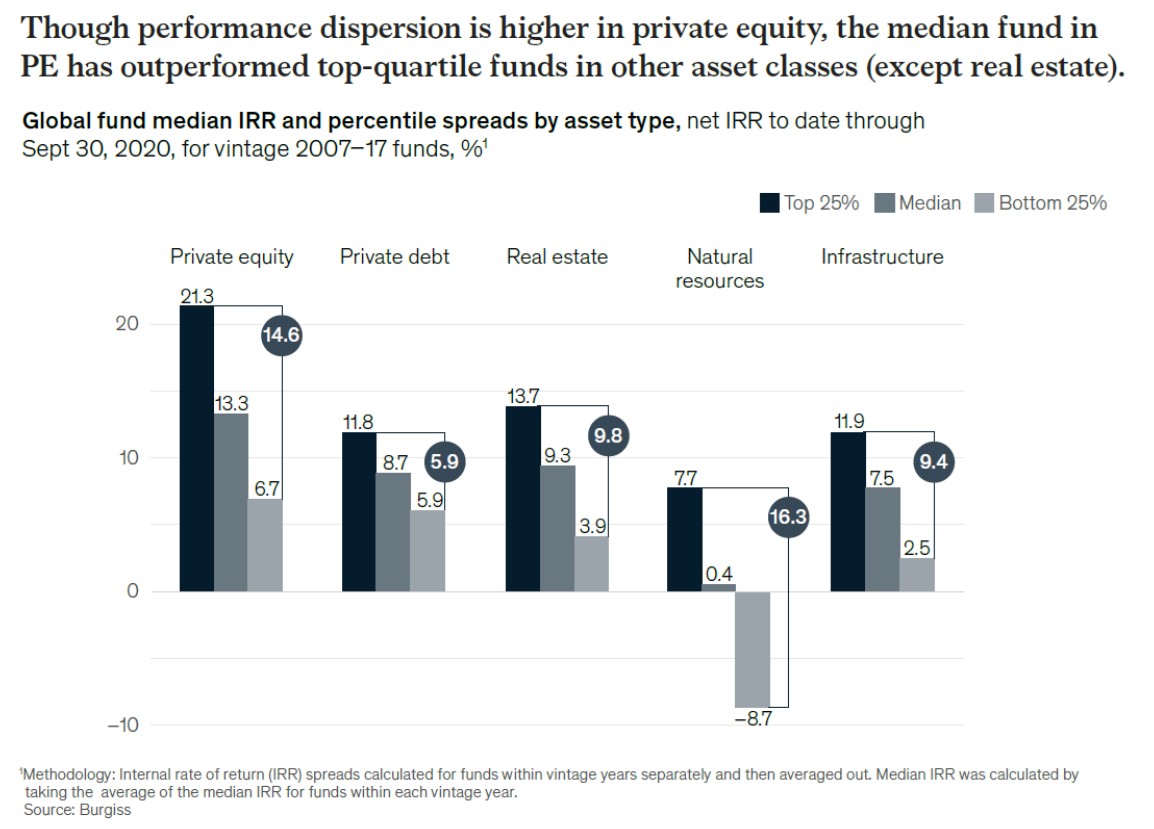

这份报告最有意思的一个研究成果是,对2007-2017年募集的不同类型私募基金,计算他们截至到2020年9月底的年化净内部收益率IRR,就会发现:

尽管私募股权的回报波动较大,但是中位数的IRR是13.3%,要比业绩在前25%的私募债,自然资源和基础设施基金的IRR中位数都要更高,仅次于业绩在前25%的房地产私募基金的IRR中位数13.7%。而业绩在前25%的私募股权基金的IRR中位数更是高达21.3%。

即使是业绩排在后25%的私募股权基金,其IRR中位数6.7%,也要比私募债,私募房地产,自然资源,基础设施基金的IRR中位数都要更高。

即使业绩排名后25%的私募股权基金IRR中位数表现好于其他类型的私募基金,但相信大家还是希望避开后25%的基金,尽可能投到业绩排名前25%的基金。

我们也反复强调私募股权市场并不透明,投资必须依靠成熟优秀的团队。那么问题来了,到底顶尖的团队具备哪些特征呢?

一个重要的知识点是:私募股权市场和二级市场的最大区别就是前者的业绩相对稳定,也就是说之前业绩好的股权基金,未来的业绩也会比较好,但二级股债基金通常业绩很不稳定。在投资私募股权时,过往的业绩具有比较重要的参考价值。

光有过往的业绩还不够,抗风险的能力也特别重要。2008年金融危机就提供了一次难得的检验私募股权基金应对经济衰退的能力。

麦肯锡通过分析120家最大的PE机构在应对上一次金融危机的表现,有些PE拥有专门的团队,专注于推动投资组合公司业务的价值创造,而很多PE没有这样的团队。通过对比研究,得到两个重要发现:

1、拥有投后增值服务团队的GP在上一次经济衰退期间创造了更高的回报,并在随后5年募集了更多的资金;

2、在经济衰退期间收购意愿更强的GP表现更好,并在随后5年筹集了更多资金。

我们具体来解释一下第一个发现,麦肯锡考察了这些私募股权基金在2004-2018年的投资回报投资回报和募资情况。把基金成立的时间分成三个阶段,衰退前的2004-2008年,衰退中的2009-2013年,以及衰退后的2014-2018年。

在衰退前和衰退后,两组GP的表现都类似:2004-2008年成立的基金净IRR约为13%,2014—2018年成立基金的净IRR约为21%。

但在衰退期间成立的基金,拥有投后价值创造团队的GP的收益明显领先于没有投后增值服务团队的GP,前者的IRR平均值为23%,要比后者高出5个百分点。

拥有投后价值创造团队的GP在危机期间基金募资受到的干扰也较少,其基金规模平均下降19%,而没有后价值创造团队的GP的基金规模平均下降82%。

而且这种募资优势是持久的,拥有投后价值创造团队的GP在危机后的几年里基金规模增长了53%,而那些没有GP基金规模则进一步下降了15%。

其实道理其实并不复杂,没有这样一个投资组合价值创造团队的PE会发现,在全球衰退中,再去组建这样一个高素质团队为时已晚。这其实就是0和1的区别。

但有意思的是,麦肯锡发现投后价值创造团队的规模与基金业绩或规模倒没有明显的相关性。大机构通常拥有稍微大一点的团队,但业绩未必更好。总结来说就是,有和没有区别很大,但投后价值创造团队有一些人和有很多人区别不大。

还要告诉大家一个重要的知识点就是,在经济衰退期完成募集的基金,相比在基金繁荣期完成募集的基金,IRR要明显更好。

道理不难理解,在经济衰退期间还能完成募集的基金,通常是过去非常成功的基金,才能赢得投资者的信任。当然,经济衰退期间资产价

友情链接

联系我们

您好!您有任何需求请给我们留言哟!

意向说明

联系信息

©️ 2021 陕西科技控股集团有限责任公司 版权所有 陕ICP备16003166号-1 网站建设:中企动力 西安

029-84509117

029-84509117

点击咨询

点击咨询